Kad Kredit

Strategi kad kredit dan pasangan berkahwin. Setiap pasangan perlu membuat satu cara untuk menguruskan wang mereka. Ada yang menggabungkan kewangan peribadi mereka dan menguruskannya sebagai satu rumah tangga, sementara yang lain memilih untuk mempunyai akaun berasingan. Apa pun caranya, setiap pasangan perlu mencari dengan cara terbaik untuk menguruskan kad kredit mereka.

Manfaat kad kredit

Kad kredit bukan hanya alat pembayaran yang mudah dan selamat, tetapi juga menawarkan pelbagai manfaat yang dapat membantu pengguna mengoptimalkan pengeluaran mereka. Berikut adalah beberapa manfaat utama menggunakan kad kredit:

1. Kemudahan dan Keamanan Transaksi: Kad kredit memudahkan pembelian, baik secara online maupun offline, tanpa perlu membawa wang tunai. Selain itu, kad kredit juga menawarkan perlindungan terhadap penipuan dan pencurian.

2. Ganjaran dan Insentif: Banyak kad kredit menawarkan program ganjaran yang memungkinkan pengguna mengumpulkan mata, atau pulangan wang untuk setiap pembelian. Mata ganjaran ini boleh ditukar dengan berbagai hadiah, seperti tiket pesawat, penginapan hotel, atau bahkan potongan harga pada pembelian berikutnya.

3. Perlindungan Pembelian: Kad kredit seringkali menawarkan perlindungan pembelian, yang melindungi pengguna dari barang yang rosak atau hilang. Beberapa juga menawarkan jaminan perpanjangan dan perlindungan harga.

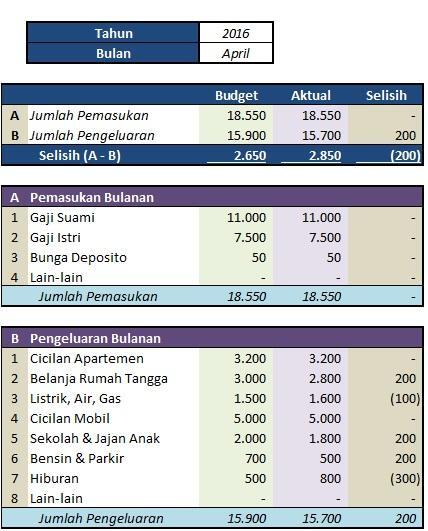

4. Kemudahan dalam Mengelola Kewangan: Kad kredit membantu dalam mengesan pengeluaran dan membantu dalam pengelolaan kewangan. Dengan melihat laporan bulanan, pengguna dapat memahami pola pengeluaran mereka dan membuat perubahan jika diperlukan.

5. Membantu Membina Kredit: Penggunaan kad kredit yang bertanggung jawab dapat membantu dalam membangun sejarah kredit yang baik. Ini sangat penting jika Anda berencana untuk mengajukan pinjaman atau hipotek di masa depan.

Namun, penting untuk diingat bahwa manfaat ini hanya dapat dinikmati jika Anda menggunakan kad kredit dengan bijak dan bertanggung jawab. Selalu bayar saldo penuh setiap bulan untuk menghindari bunga dan jangan menghabiskan lebih dari yang Anda mampu.

Dasar-dasar kad kredit dan perkahwinan

Pengeluar kad kredit tidak peduli bahawa anda telah berkahwin. Ia akan melihat laporan kredit peribadi anda dan skor kredit apabila membuat keputusan untuk meluluskan permohonan anda untuk kad kredit baru atau untuk menambah kredit anda. Sebenarnya, anda dapat melaporkan pendapatan isi rumah anda apabila memohon kredit. Ini membolehkan pasangan yang tidak bekerja untuk memohon akaun kad kredit dalam nama mereka sendiri, selagi mereka mempunyai harapan yang munasabah untuk mengakses pendapatan pasangan mereka untuk tujuan membayar balik hutang tersebut.

Menguruskan kewangan secara berasingan

Jika anda dan pasangan anda menguruskan kewangan anda secara berasingan, masih terdapat beberapa strategi yang anda boleh ambil untuk mendapatkan hasil maksima dari kad kredit anda. Mula-mula, adalah idea yang baik untuk setiap seorang daripada anda mempunyai kad kredit dengan nama anda sendiri, dan membayarnya dengan dana dari akaun individu anda. Ini akan membolehkan setiap orang menikmati kemudahan dan keselamatan kad kredit, sambil membina sejarah kredit dan skor kredit anda sendiri.

Lindungi Keluarga Anda dengan Takaful Terbaik

Jangan biarkan masa depan keluarga anda tidak terjamin. Dapatkan pelan perlindungan takaful terbaik yang disesuaikan dengan keperluan anda dan lindungi mereka sebelum terlambat.

Sekiranya pasangan menguruskan kewangan mereka secara berasingan, dan sesetengah pasangan perlu melakukan pembelian bagi pihak yang lain, maka mereka harus membuat pasangan lain sebagai pengguna yang diberi kuasa pada sekurang-kurangnya satu kad kredit yang dipegang masing-masing. Pemegang kad yang dibenarkan boleh membuat pembelian dengan kad kredit mereka, tetapi tidak dapat menebus ganjaran atau membuat perubahan pada akaun. Dan pemegang akaun utama akan sentiasa bertanggungjawab untuk membayar balik sebarang caj yang dibuat oleh mana-mana pemegang kad yang dibenarkan, termasuk pasangan.

Menguruskan kewangan anda bersama-sama

Apabila pasangan menguruskan kewangan bersama, ia menawarkan mereka peluang untuk mencapai matlamat mereka dengan lebih cekap. Sebagai contoh, jika pasangan cuba membayar hutang kad kredit mereka, maka mereka boleh memindahkan baki mereka ke kad kredit yang mempunyai kadar faedah yang paling rendah, tanpa mengira pasangannya adalah pemegang kad utama. Ini amat berguna jika salah satu kad kredit mempunyai tawaran pemindahan baki 0% APR. Sebagai contoh, katakan Aminah mempunyai skor kredit yang tinggi dan kad dengan tawaran APR 0%. Suaminya bernama Ahmad mempunyai skor kredit yang rendah dan satu-satunya kad kreditnya mempunyai baki RM5,000 yang dia bayar pada kadar 20%. Ia masuk akal untuk Ahmad untuk memindahkan keseimbangannya ke kad Aminah dan kemudian bayar baki sebelum tempoh promosi berakhir.

Apabila pasangan tidak mempunyai hutang kad kredit jangka panjang, mereka mungkin berminat memaksimumkan ganjaran yang mereka peroleh dari kad kredit mereka. Dalam kes ini, pasangan boleh menggunakan beberapa strategi untuk memperoleh mata paling banyak, batu, dan wang tunai kembali dari kad kredit mereka. Pertama, kedua-dua pasangan boleh memohon untuk kad kredit yang sama apabila ia menawarkan bonus pendaftaran yang luar biasa. Walaupun kad mengenakan yuran tahunan pada tahun pertama, ia mungkin bernilai membayar untuk mendapatkan bonus.

Sebagai alternatif, anda boleh menentukan yuran tidak bernilai dua kali. Dalam kes ini, anda masih boleh mendapatkan beberapa faedah yang sama yang diperoleh oleh dua pemegang akaun berasingan dengan membuat satu orang pemegang kad utama dan yang lain pengguna yang dibenarkan pada akaun tersebut. Ini membolehkan kedua-duanya menerima ganjaran tambahan yang ditawarkan oleh kad kredit premium, tanpa perlu membayar yuran tahunan sebanyak dua kali. Mengapa membayar dua kad yang sama yang ditawarkan, sebagai contoh, tiga mata setiap dolar yang dibelanjakan untuk restoran, apabila anda hanya boleh membayar untuk satu akaun yang kedua-dua pasangan boleh gunakan?

Satu lagi sebab ini adalah strategi yang baik adalah pasangan suami dapat sering berkongsi faedah tambahan dari satu akaun kad kredit tunggal. Sebagai contoh, jika kad kredit syarikat penerbangan menawarkan beg cek percuma, ia biasanya digunakan untuk beberapa sahabat perjalanan pada tempahan yang sama. Oleh itu, tidak ada alasan bagi pasangan suami isteri untuk mempunyai kad kredit penerbangan untuk digunakan semasa perjalanan bersama. Juga, beberapa kad yang menawarkan akses lapangan terbang di lapangan memperpanjangnya kepada pemegang kad dan mana-mana sahabat perjalanan.

Mengurus akaun kad kredit

Salah satu metode yang dapat digunakan oleh setiap pasangan untuk memantau akaun kad kredit mereka dengan lebih efisien adalah dengan membiarkan hanya satu individu yang mengendalikan akaun tersebut. Pasangan yang bertanggungjawab atas tugas ini dapat membayar bil, mengurus ganjaran, dan membuat keputusan tentang pembukaan dan penutupan akaun baru. Pendekatan ini menghindari risiko tidak membayar bil yang mereka anggap sedang ditangani oleh pasangan lain, atau membayar bil yang sama lebih dari sekali.

Salah satu manfaat perkahwinan adalah kecekapan yang wujud dalam hidup bersama, berkongsi sumber, dan membahagikan tanggungjawab. Dengan menggunakan strategi kad kredit terbaik, pasangan boleh mendapatkan lebih banyak daripada kad kredit mereka daripada yang mereka mungkin dapat sendiri.